新三板是今年以来最热的投资话题,其风头已超过今年表现出色的创业板。机构投资者一边蜂拥抢夺新三板资源,一边竞相推出挂钩新三板的金融产品。可以预见,未来参与新三板的渠道将更加多样。

新三板挂牌和主板上市的区别是什么?

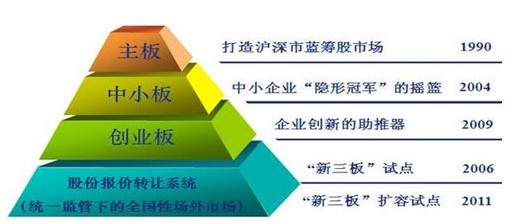

全国中小企业股份转让系统(以下简称全国股份转让系统)是经国务院批准,依据证券法设立的全国性证券交易场所,2012年9月正式注册成立,是继上海证券交易所、深圳证券交易所之后第三家全国性证券交易场所。在场所性质和法律定位上,全国股份转让系统与证券交易所是相同的,都是多层次资本市场体系的重要组成部分。

全国股份转让系统与证券交易所的主要区别在于:一是服务对象不同。《国务院关于全国中小企业股份转让系统有关问题的决定》(以下简称《国务院决定》)明确了全国股份转让系统的定位主要是为创新型、创业型、成长型中小微企业发展服务。这类企业普遍规模较小,尚未形成稳定的盈利模式。在准入条件上,不设财务门槛,申请挂牌的公司可以尚未盈利,只要股权结构清晰、经营合法规范、公司治理健全、业务明确并履行信息披露义务的股份公司均可以经主办券商推荐申请在全国股份转让系统挂牌;二是投资者群体不同。我国证券交易所的投资者结构以中小投资者为主,而全国股份转让系统实行了较为严格的投资者适当性制度,未来的发展方向将是一个以机构投资者为主的市场,这类投资者普遍具有较强的风险识别与承受能力。三是全国股份转让系统是中小微企业与产业资本的服务媒介,主要是为企业发展、资本投入与退出服务,不是以交易为主要目的。

投资新三板有哪几种参与方式及特点?

直接参与:牛散出没

根据新三板现行交易规则,符合条件的自然人直接参与挂牌公司的投资介入方式主要有三种。

第一种,挂牌后在做市交易之前这一时间段内,通过协议转让方式买挂牌公司股票,即投资者必须委托代理其买卖股票的主办券商办理,如需委托另一家主办券商买股票,则须办理股票转托管手续。

第二种,当挂牌公司转为做市交易后,投资者从做市商发出的连续报价中购买股票。

第三种,通过定增方式入股。

值得一提的是,作为新三板企业股票融资的主要方式,新三板的定增有很多制度方面的创新。包括:对于符合豁免条件的企业,进行定向发行无须审核;投资者可以与企业协商谈判确定发行价格;定向发行新增的股份不设立锁定期。

正是因为这些特点,新三板定增融资日益火热。根据股转系统发布的数据,今年2 月有86 家新三板公司公布增发预案,累计拟定募资19.62 亿元。拟融资企业主要分布在计算机、电子制造、专业设备制造等高新技术领域。其中2 月完成的新三板定增52 次,包括46 次已挂牌公司股票定增和6 次“挂牌即定增”模式,发行融资总额13.81 亿元。

在这些定增方案中,自然人频频上榜。以东电创新为例,公司2013 年12 月上市时推出的定增方案中,以每股2元的价格,向11 名自然人定向发行股票350 万股;而建工华创(430020)的定增,多达21 名自然人投资者参与(机构、自然人合计最多不能超过35名).

不过,企业可并不是有钱就收。企业选择自然人参与定增,都是考虑对企业未来发展是否有推动作用。这些自然人投资者要么是在行业上下游可以为企业提供产业资源,要么是金融、资本领域的牛人。其中包括不少曾经在A股主板或创业板露过脸的牛散,例如3 月初超级牛散彭杏妮,以现金1200 万元认购信达智能(830937)600 万股增发股份;在2 月份,牛散姚剑定以每股4.6 元的价格认购652.17万股御食园(430733),金额高达3000 万元。

间接参与:借道投资产品

500 万元的入市门槛将很多个人投资者挡在了新三板的门外,但通过各类金融产品曲线入市,门槛大为降低。

公募基金无疑是最早嗅到了新三板巨大商机的机构。2014 年4 月,宝盈基金通过子公司设立了“中铁宝盈—中证资讯新三板系列(1 期)”专项资产管理计划。该基金成为国内基金行业首只新三板产品,其规模为3100 万元,成功抢得先机。目前该基金浮动盈利已达到64%。

其后,从去年下半年开始,招商基金、华夏基金、海富通基金、兴业全球等公募基金也通过子公司或是专户渠道在新三板布局了各自的首只产品。

值得关注的是,由于政策并未对公募基金放开新三板投资,目前公募基金公司的新三板产品主要是通过基金子公司设立。除此之外,专户也成为基金公司的另一渠道,如国寿安保基金专户的相关新三板产品也是通过这一渠道发行,目前正在募集之中。

相比而言,当前公募基金公司推出的单只新三板资管产品规模普遍不大,主要集中在3000 万~5000 万元左右。相比公募基金的谨慎,嗅觉灵敏的私募基金则准备大干一场。由于新三板市场超预期的快速发展,不少私募机构已经设立了关于新三板的主题基金。例如,鼎锋投资、理成资产均已经有多个新三板产品,募集规模都在亿元以上,今年年初朱雀投资也成功发行了第一支新三板基金产品。进入3 月份以来,随着新三板成交量的与日俱增,私募新三板产品呈现发行加速态势。

其中,上海老牌私募鼎锋投资在新三板资管规模已达10 亿元左右,产品达到8 只,在业内排名前列,投资方向主要为TMT、大消费、大健康、高端装备。

一般来说,通过基金投资新三板的门槛在100 万元,比直接投资新三板500 万元的入市门槛大大降低。

投资者还可以通过券商资管业务以及信托渠道参与新三板盛宴。例如,今年2 月5 日全国信托行业首只新三板投资集合信托计划——“中信道域1 号”问世。这些金融产品的投资门槛也在百万元左右。

此外,通过股权众筹的方式,门槛还可以降得更低。2月11 日,新三板公司华人天地(830898)推出一份募资总额为2760 万元的增发方案,除了增发对象包括著名导演张纪中外,其中部分资金采用众筹模式募集成为一大亮点。据披露的信息,其增发对象之一为深圳市“众投一邦投资”,这是一家采取股权众筹方式进行投资的企业,在该定增产品中,个人投资者最低跟投金额为20 万元。

退出路径:方式多样

无论通过哪种方式投资了新三板股票,退出的路径方式很多。

首先,可以通过每天的市场交易方式退出,包括协议转让或在交易所通过做市商卖出股权。

其次,新三板企业的特点就是高成长性,因此很容易进入上市公司并购的视野。去年新三板市场因并购终止挂牌的已有9 家公司,分别为新冠亿碳、瑞翼信息、金豪制药、屹通信息、捷虹股份、福格森、嘉宝华、阿姆斯和铂亚信息。另有湘财证券、易事达、激光装备也发布了并购公告。

这些公司被上市公司并购后,股票转换成上市公司股票,进而获得更大的流动性,并伴有股价的上涨。其中,湘财证券被大智慧收购,今年1 月23 日大智慧复牌,截至3 月9 日,股价从停牌前的5.98 元飙涨到24.8 元,涨幅314%。

第三,通过转板退出。今年“两会”期间,关于转板机制,中国证监会主席肖钢表示:“多层次市场间转板机制是个较复杂的问题,今年将进行调研和试点,不会全面推开。目前考虑先从新三板跟创业板之间的转板机制进行试点,制定该转板方案是今年改革的重要工作之一。”

他还提到,目前证监会正对区域性股权市场的发展进行调研,区域性市场的情况也很复杂,各地的情况不一样。当下区域性市场的发展方案仍在制定当中,争取今年内形成区域性市场规范发展的意见。

目前,在天津、上海等地都有一些区域性的股权交易场所(天津股权交易所、上海股权托管交易中心),理论上这些在区域股权交易市场挂牌的企业,在完成摘牌手续后也可以申请在全国股份转让系统挂牌。

特别需要提醒的是,现在新三板市场的热度都是出于对政策的良好预期,而新三板挂牌公司成熟度不够、企业规模小、信息披露不完善等先天性缺陷容易被忽略。

尤其是今年以来,随着热点公司水涨船高,不少基金的投资成本也在提高。去年机构去拿未挂牌企业的股票还能以10 倍市盈率的价格拿到,但很快就涨到20 倍、30倍,现在好的公司必须给出40~50 倍的价格,投资风险正在逐步增加。

新三板投资交易细节和风险?

新三板在操作细节上与主板还有明显的不同。例如,买卖挂牌公司股票,申报数量应当为1000 股或其整数倍;卖出挂牌公司股票时,余额不足1000 股部分,应当一次性申报卖出。

而最为显著的不同是,新三板对股票转让不设涨跌幅限制,因此涨跌都让人心惊肉跳。

在去年8 月25 日采取做市商制度的首个交易日,就有8 家公司涨幅超50%,其中行悦信息涨幅最高为128%。去年11 月27 日,益善生物(430620)的涨幅更是达到惊人的995.2%。然而,跌起来也很恐怖,3 月2 日,丰泽股份、圣泉集团和亿房信息3只股票的跌幅均达到70%~80%。

与此同时,新三板整体的流动性还很低。虽然每日有交易的股票数越来越多(3 月9 日达到350 家),但目前依然几乎有85%的挂牌股票是没有任何交易的。