基金定投百宝箱

什么是基金定投?

基金定投,是指在固定时间以固定金额申购指定基金,主要是指在银行或基金公司一次性签约即可实现后续的每期自动扣款投资。

定投是一种纪律和习惯。和农民种地、读者订阅杂志、热恋中的男女频繁打电话一样,手中定期有一笔钱,拿出其中的固定一部分来投资基金,都是通过当下的耕耘,旨在长远收获的一种方式。

基金定投有哪些特点?

小额投资,门槛较低。许多基金产品的定投门槛已低至百元。

自动扣款,省时省力。投资者只需在基金销售机构办理一次性的手续,每期扣款申购则平摊成本,不惧市场波动。如果是每月固定金额的定投,则基金净值较低时可买进较多的份额,净值较高时将买进较少的份额,长期来看,将摊平投资成本,避开市场上下震荡起伏的困扰。

聚沙成塔,享受复利效果。每期投资金额虽然不高,但长期积累下来,将是一笔可观财富;而投资收益通过红利再投资的方式,会发挥出复利的巨大魅力。

为什么要提倡定投,相比单笔投资而言,定投有什么好处?

股市总是与波动性相伴随,A股市场波动尤其剧烈,而预测股市走势往往是非常困难的,这导致单笔投资具有较大的不确定性,但基金定投却通过长期的、不间断的投资,使多笔投资分别布局在股市高峰、谷底及震荡期,最终达到摊平成本的作用,由此大大降低了投资的不确定性和风险。

纪律投资,克服人性弱点。人性中的恐惧、贪婪、惰性,都是投资的大敌,往往导致在风险高的时候追加投资,在应当坚持的时候离场而去,导致错失投资良机甚至带来投资亏损。定投通过一种约束性的机制安排,保障投资遵循理智的轨道前行。

形成理财习惯,让闲置资金“活”起来。基金产品作为专业理财工具,可以为在投资上缺乏精力和专业性的大众投资者提高资金收益。

门槛低而亲民。例如,华宝兴业旗下多数基金的定投门槛仅为100元,工薪家庭、青年学生、月光族都能参与。

定投的魅力从何而来?

定投的魅力,一是通过长期、分批、定量的投资,摊平投资成本,降低投资风险;二是借助“复利”的力量,放大正回报,让财富开出“时间的玫瑰”。

基金定投适合哪些人群?

每月有稳定收入的工薪族、白领等;

对投资缺少经验和精力的非专业人士;

整体收入较为稳定,对未来养老、子女教育等想要做提前理财规划的家庭。

哪些理财安排可以考虑通过基金定投的方式进行?

正如我们上面已讨论过的,较长远的养老、子女教育、医疗保障等,都可以通过定投的方式来提前规划和安排。

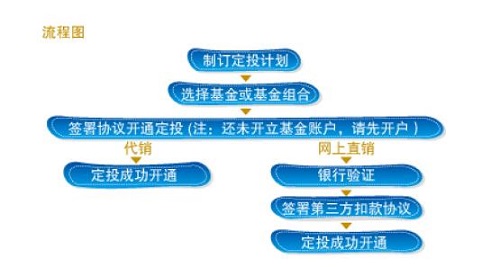

如何开通定投业务?

目前在银行、基金公司、证券公司和第三方基金销售平台均可办理基金定投业务,投资者可以根据便捷程度及费率高低等因素来选择定投渠道。

通过基金公司之外的代销机构定投,优势是可选基金产品更为齐全。

通过基金公司直销(比如官方网站、APP)定投,则往往可以享受更多的费率优惠。

如下是办理基金定投业务的大致流程图:

什么样的基金产品适合定投?

权益类基金(股票型、偏股混合型、指数型)更适合定投,这类基金预期收益较高、波动较大,方能充分发挥基金定投平滑风险、聚沙成塔的效应。

在确定定投的基金类型之后,怎样才能优中选优锚定具体产品?

在挑选具体基金产品时,建议首选下面四种类型:

1)长期表现稳定的绩优老基金,有长期业绩可供借鉴;

2)优秀基金经理管理,赚钱能力强的新基金/次新基金;

3)指数基金:被动跟踪指数,不受基金经理主观影响;

4)所主要投资的领域中长期来看具有良好成长性的基金,比如当前可重点关注受益于中国经济转型、人口老龄化的行业主题基金。

定投金额一般如何确定?

总体依投资者个人或家庭的收支情况而定。一般情况下,建议可在每月收入扣除必要的开支之后,将剩余资金的40%-60%拿来做基金定投。

另一种情况是:如果定投的目标是为未来特定项目支出提前作出安排,则可将未来支出金额按年份倒推,从而估算每月定投需要投入的金额,以此为目标对家庭收支相应作出调整。

定投的扣款日是否有讲究,或是选在任意一天均可?

从长期来看,定投扣款日选在具体哪个日期,对未来投资收益差异的影响是微乎其微的。

不过,从投资纪律性的角度,一般建议定投扣款日安排在每月工资发放日的其后几天,以确保定投扣款成功。

定投产品的分红方式如何选择?

基金分红分为现金分红和红利再投资两种方式。所谓现金分红,是指分红时直接获得现金,落袋为安。所谓红利再投资,是将分到的现金红利折算成份额,继续投入该基金。

就基金定投而言,更为推荐红利再投资。

从长远来看,选择红利再投资,能积累更多份额,更有助于享受复利,获取更高的投资收益。此外,如果投资者领取现金红利后计划追加投资,将视为新的申购行为,需要支付相应申购费用;而红利再投资则一般不收取申购费用,有利于降低投资成本。

定投的过程中,是否能申请暂停或者修改具体条款?

在两种情况下,投资者可以退出定投。

自动退出:投资者可以向办理定投的销售机构主动提出退出定投业务的申请,基金公司确认后,定投业务终止,系统停止扣款。

解约退出:投资者指定的扣款账户内资金不足导致扣款失败到达一定次数(一般是3次)后,系统将自动终止定投业务。定投解约无罚息,中途暂停或终止,都不会像提前支取定期存款一样面临利息损失。

建议勿在市场低位时停止扣款。事实上,市场低位之时,往往正是风险较低、成本较小的时候。此时暂停定投,将使基金定投成效大打折扣。

此外,如果需要修改其他的定投条款,也可以向办理定投的销售机构随时提出。

定投既然是一种“懒人投资法”,是否意味着投资过程中可以放手不管?

任何投资都需审慎对待,即使细节有所顾及不到,但大体框架仍然要了然于胸。

基金定投同其他投资一样,也有可能会面临一些风险。例如股市风云变幻、基金公司经营状况发生变化、基金经理更换、基金规模大幅变动等。对这些情况不管不问,无异于盲目投资。

目前,除了铁打不动的定期定额投资方法,基金定投已发展出不少更为灵活多样的模式,包括定期不定额投资、灵活调整定投品种/组合等:

定期不定额投资,是指投资人可以指定固定扣款日和基准金额,由销售渠道在每期指定的投资时间进行扣款,扣款金额根据投资人选择的指数和均线(如30日均线、180日均线)的市场行情,在基准金额基础上上下浮动。

在根据投资目标、家庭收支情况初步制订定投计划后,可选择中长期业绩良好的两三只基金组成基金组合,组合产品数量不宜过多,以免分散精力。此外,还需定期检视投资组合的有效性,依照产品目标领域的潜力分配不同的投资比重。如果发现某基金出现重大基本面的问题,也可视情况作出转换、赎回等安排。

在长期定投的过程中,个人及家庭情况也会发生变化,也可依据具体形势调整定投计划。例如,家庭收入逐渐增长,则定投金额可逐步提高。

每轮定投一般要持续多长时间?

没有经历一个完整的股市周期,定投“熨平波动、降低风险”的优势将难以体现。根据过往A股市场牛、熊市的周期来看,建议每轮基金定投持续4年以上的时间,以尽量覆盖一个完整的市场周期。

2010年9月至2015年9月的5年间,上证综指五年涨幅几乎为零,坚持长期定投是否还有意义?

定投在长期投资中能体现出规避市场波动、累积投资回报的作用;且公募基金作为专家理财机构,更有机会获取超越大盘指数的超额收益。

就以2010.9.30至2015.9.30为例,若以上证综指为定投标的,则期末总回报率可达27.51%;

(风险提示:测算案例仅供参考,指数及基金过往表现不代表对未来收益的预测。)

什么样的市场环境是开始定投比较好的时机?

反复震荡的市场,或者长时间低迷、悲观气氛浓重、同时市场各类标的估值已大幅下行的市场,均提供了开始定投比较好的时机。原因在于:一方面,这使定投能分批次积累到大量低廉筹码;另一方面,在看不清方向的形势下,定投提供了谨慎理性、风险可控的投资方式。

定投产品的赎回时点如何选择?

一方面,可在即将发生大额支出前留心观察市场形势,在相对高点时赎回。

另一方面,建议以定投的基金可参考的市场指数为依据,当这些市场指数的整体高盈率(P/E)达到了历史较高水平时,可考虑进行赎回。例如,大盘蓝筹基金可参考沪深300、上证综指,小盘成长性基金可参考创业板、中小板指数等。

可以分步赎回定投的基金产品吗?

定投的基金既可以一次性全部赎回,也可选择分步赎回或转换。

投资者在开始定投后,如果临时需要套现,可以用多少赎多少,其他份额继续持有,继续累积收益。或者当市场处在高位、但无法判断后市方向时,也不必一次赎回全部份额,而只是赎回部分份额落袋为安,其他份额继续持有,这样既可以规避一部分风险,又不会完全丧失后市的盈利机会。

2015-11-30