基金经理离职绝对人数持续增加

——中国基金业管理人离职情况分析报告

纵观我国证券投资基金业15年来的发展历史,可以看到,从基金公司高管到基金经理的流失均十分严重,跳槽、“私奔”已经习以为常,经验丰富的基金管理人员缺乏现象日益加剧。

基金经理离职绝对数持续增加

1.1 现状及特点

据统计,从1998年起至2013年10月10日,在全部1548名有过任职记录的基金经理中,累计有773位基金经理发生离职(包含公募基金公司间跳槽,或从公募基金跳槽到私募等机构,或转型创业,或仍留在本公司升任管理岗或管理专户产品或从事研究等,但不包含在同公司内变更管理基金的情况)。分析我国公募基金经理离职情况,主要表现出以下几个特点:

(1)基金经理离职绝对人数持续增加

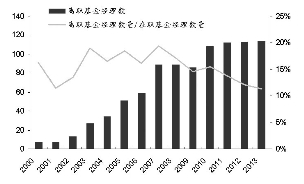

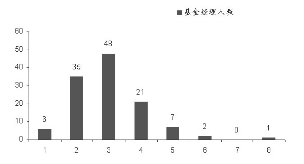

随着基金行业的不断发展,基金发行加速,而基金经理人才稀缺,公募、私募等机构竞相争夺优秀基金管理人员,导致整个行业人员流动加剧。分阶段来看,2001年至2005年,我国基金业处于稳步发展阶段,基金及管理人数量相对较少,各年度离职基金经理在50人以内。而在经历了2006年至2007年两年的爆发式增长之后,基金经理稀缺性开始有所显现,人才流动显著增加,年度离职基金经理由2005年的51人,增加至2007年、2008年的89人。自2010年起,各年度离职基金经理突破100人,并且整体仍在持续增长。截至2013年10月10日,年内共有114名基金经理离职,较上年同期增长26.97%。

图1 各年度基金经理离职人数及占比情况

(2)基金经理离职人数相对占比先升后降

对比各年度离职与在职基金经理人数,可以看到,我国基金经理离职人数占比呈现先升后降的趋势。分阶段来看,在2005年以前,由于基金经理数量较少,基数较小,各年度离职人数占比较高,且伴随行业发展,比例整体不断提升。2005年至2008年,基金经理离职人数占比高位盘整,2007年占比最高接近20%。2009年证监会颁布了《基金管理公司投资管理人员管理指导意见》,规定“两年内跳槽2次的不得获任基金经理”,一定程度上抑制了基金经理离职的加速,此后各年度基金经理离职人数占比不断下降,截至2013年10月10日,年内基金经理离职人数仅占当年在职基金经理人数的11.30%,创历史新低。

图2 基金经理离职情况

(3)市场持续低迷后出现大幅上涨,第二年离职人数会出现井喷

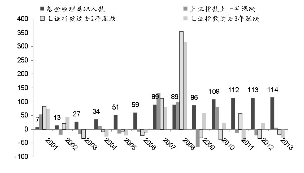

对比各年度基金经理离职人数与市场历史涨跌幅情况,可以看到,2001年上证指数下跌20.62%,对应2002年13位基金经理离职,人数较2001年增加85.71%;2002年市场下跌17.52%,对应2003年27位基金经理离职,较2002年增加107.69%。

2006年上证指数全年上涨130.43%,当年的大幅上涨令过去两年、3年市场累计扭亏转盈,随后2007年基金经理离职人数出现较大幅度增长,由2006年的59人增加到2007年的89人,增幅达到49.15%。

2008年市场大幅下跌65.39%,而2007年至2008年市场下跌31.94%,2009年市场再度大幅反弹79.98%,在随后的2010年,市场又一次出现了基金经理“离职潮”,当年离职基金经理达到109人,较2009年增加23人,增幅达26.74%。

由此我们认为,市场持续下跌后迎来大幅反弹带来离职人数增加。一方面,基金经理在上涨市场中做出了业绩,有了跳槽的资本;另一方面,市场上涨带来了更多的投资机会,基金产品发行提速,增加了市场对基金经理的需求,从而加速了基金经理的离职。

图3 在职且从未发生离职的基金经理任职期限

(4)部分重要政策法规的颁布实施或影响基金经理离职

在各项改革转型政策的推动下,近年来专户及私募业务不断发展,使得公募基金业务主导地位受到一定程度影响,从而加速基金经理变更和人员流动。特别是2013年以来,从月度数据来看,前9个月平均每月有12.56位基金经理离职,其中,有6个月单月基金经理离职人数位居2000年以来单月离职人数的前10%。

图4 目前已离职的基金经理平均任职期限

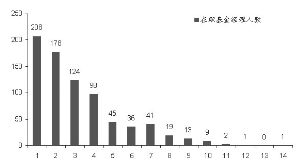

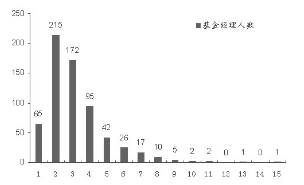

(5)我国基金经理平均在职期限偏短

在过去15年里有过任职记录的全部1548名基金经理中,共有895名基金经理目前仍管理公募基金产品,其中775名基金经理从业以来始终在同一家基金管理公司管理公募基金产品,120名在职基金经理有过离职经历,另有653名基金经理目前已不再管理公募基金产品。

图5 在职且未发生过离职基金经理平均任职期限

分别统计三类基金经理平均在职期限,可以看到,在过去15年中,775名无离职经历且目前仍在职的基金经理中,49.81%的基金经理在职期限不足2年,新进基金经理批量涌入,而只有15.74%的基金经理在职期限在5年以上,在职期限在10年以上的仅陈洪、陈尚前、尚志民和汪澂4位,占比不足1%。

在120名有过离职经历且目前在职的基金经理中,七成以上平均在职期限不满3年,仅汇丰晋信现任基金经理林彤彤平均在职时间超过7年。

在653名目前已离职(不再管理公募基金)的基金经理中,69.22%的基金经理平均在职期限不满3年,而平均在职期限超过5年的基金经理占比不足10%,平均在职期限在10年以上的也只有陈志民、王国卫、王亚伟和周建春4位,占比亦不足1%。

1.2 离职原因

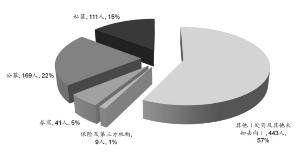

我国基金经理离职后的去向,主要包括离职进入私募行业、公募基金行业内部流动,或进入券商、保险机构等从事资产管理或研究,也有转型创业或去向不明的。据不完全统计,从1998年起至2013年10月10日,全部773名有过离职记录的基金经理中,目前有111人在私募基金任职,占比约14%;169人仍留在公募基金行业内,约22%;41人进入券商(包括券商研究所、资管以及自营等部门),比重约为5%;9人在保险任职,占比约1%;另有443人离开金融行业,包括因“老鼠仓”被捕终身禁入、死亡、创业及其他未查明去向的。

图6 基金经理离职去向统计

其离职原因主要如下:

(1)“私奔”离开公募基金业:多数在公募基金行业取得优秀历史业绩的基金经理,为了能在投资上受到限制更少,能够保持独特风格,赚取更高的收入,且工作生活更自由,跳槽进入私募,甚至有人自己创业或者出资做私募合伙人。例如华夏的王亚伟(千合资本)、石波(尚雅投资)、孙建冬(鸿道投资),长盛的田荣华(武当资产),易方达的江作良(惠正投资),博时的肖华(尚诚资产)等等,他们为了追求更高的职业发展目标,跳槽私募。

(2)公募行业内部流动:

其中有职业发展中的诉求,包括薪酬和职位的变化:部分基金经理由于出色的管理业绩晋升至管理岗。另外,还有一部分基金经理选择通过跳槽来谋取更高的薪酬和职位。

当然,也有考核的压力:部分基金公司考核期限较短,基金经理若无法通过考核可能会遭变更甚至辞退。较短的考核期限加剧了基金经理的压力,也不利于基金经理投资管理操作,从而使得部分基金经理选择离职,进入一些考核压力较小的公司从事投资。

还有一部分基金经理离职是因为公司内部的岗位调整,例如转去管理专户产品或海外投资部等。也有部分基金经理由于历史管理业绩不佳,调回研究岗位。

(3)转会券商、保险、第三方机构:部分基金经理或由于公募基金行业投资管理压力较大,且考核期限较短等因素,转会券商、保险以及第三方机构从事研究、资产管理等。

(4)“转型”:少数基金经理希望暂时离开休息,或换一种生活方式在其他新领域有所成就。

1.3 建议

整体上看,在行业转型的大背景下,由于监管机制、公司体制不完善,缺乏有效激励机制等因素,公募基金行业中一些最有号召力的个人在以非常快的速度向私募基金流失。对于公募基金这个智慧密集型行业来说,适度的人才流动有助于行业健康稳定发展,而过高的离职率则会对行业产生负面影响。如何培养与留住人,无疑是基金经理“奔私潮”带给我们的最大挑战与思考。

(1)提高基金经理变更时间门槛。早在2009年,证监会颁布《基金管理公司投资管理人员管理指导意见》规定,如果存在“无特殊情况管理基金未满1年主动离职,且离职时间未满1年的”、“短期内频繁变换任职单位的”、“未通过证券从业人员执业年检”等任一情况,将不能注册基金经理。考虑到近年来,新基金发行提速,使得原本流动性就居高不下的基金经理行业离职潮更加凶猛。因此,适度提高基金经理变更的时间门槛,从原来的“两年内跳槽两次将不得获任基金经理”提高到“3年内两次”甚至更高标准,以此延长基金经理在职管理基金时间,降低基金经理离职率。

(2)激励机制。

为了激励基金经理尽职工作,采取和业绩挂钩的激励方式是很好的方式,也是通行的做法。

目前,在我国几乎所有的基金公司都建立了薪酬激励机制,对于业绩突出的基金经理予以薪酬方面的奖励。但各公司的薪酬水平存在差异,奖金的支付方式也有所不同。我们认为,通过设立有市场竞争力的薪酬水平,结合延期发放的奖金支付方式在奖励基金经理出色表现的同时,能够对人员流动产生一定抑制作用。

2013年6月1日正式实施的新《基金法》允许专业人士持有基金公司股权、监管层放开基金公司5%以下股权变动审批,为我国公募基金管理公司实施股权激励打开了空间。但我们认为,股权激励犹如一把“双刃剑”,一方面可以激励基金经理努力工作,使人力资本价值在基金公司股权结构中得到相应体现,但另一方面,股权激励更多的是将基金经理和基金公司捆绑在一起,容易引发基金经理和投资者之间的代理冲突,在利益的驱动下,基金经理很可能采取一些比较激进或者高风险的策略,提高短期业绩以增加管理规模。事实上,一些研究表明,股权激励更适用于那些采用高风险策略或者持有高风险资产的基金产品,在这种情况下,股权激励将有助于协调基金经理和投资者的利益。

此外,还可自持基金。我们认为,自持基金是一种对称的激励方式,业绩好时基金经理和投资者同步获益,业绩差时同时受损,这有助于使投资者和基金利益一致。但是自持基金也有许多细节问题需要考虑,包括采用自愿还是强制的方式认购、持有基金的比例、锁定时间以及支付方式等。我们认为,可以根据基金公司和基金经理的情况,将三种激励方式结合使用,避免单一方式的弊端,在奖励基金经理出色业绩的同时,将基金经理与基金公司和持有人三者利益捆绑,从而达到更好的效果。

(3)建立合理的考核体系,即业绩考核长期化,指标多元化,规模因素占比不宜过大。目前国内基金公司考核期较短,而且只注重相对排名,不关注基金获取超越业绩比较标准收益的能力。事实上,短期的业绩难以反映基金经理的能力,较短的考核期限会加剧基金经理压力,也不利于基金经理投资管理操作;只考核排名而不关注基金超额收益会使得基金经理更加关注同行之间的博弈而不是基金契约,不仅会增加基金经理的压力,还会分散其对投资的专注度。特别是当所有基金经理都显著战胜业绩比较标准的时候,即便排名靠后的基金经理能力也是值得肯定的,这样只关注排名就有失公允。此外,在考核基金经理过程中,除了基金业绩之外还会考虑规模,基金规模越大管理难度也相对较大,把规模作为考核基金经理的因素之一也是合理的,但规模的增加并不受基金经理控制,更多的来自营销人员的宣传推广以及渠道的支持,如果规模权重过大可能会引发基金经理的不稳定。

综合来看,我们认为基金公司控制基金经理离职,设计出一套合理的考核体系非常重要,佐以合适的激励形式,促使基金经理朝符合基金公司目标的方向努力。

提出几点建议:1)基金经理的考核应该以中长期业绩为主兼顾短期,有利于降低基金经理压力,坚持自己的投资理念;2)将基金获得超过业绩比较标准的收益纳入考核,而不要只考核排名,引导基金经理关注基金契约而非同行之间的博弈;3)在考核基金经理时,不应过多考虑规模因素,而将规模作为对于市场部的主要考核指标。

高管离职多受股东方影响

根据不完全统计,从2008年起至2013年10月10日,基金公司高管(主要包括基金公司总经理及董事长)公告离职的共计72次,其中总经理离职42次,董事长离职30次。

在统计的基金公司高管离职记录中,离职原因除正常任职期满换届外,整体上看,高管离职多受到股东方影响。

董事长离职原因主要是:(1)任职期满,正常换届;(2)股东变更原因导致离职;(3)升职调回股东方;(4)管理业绩未令股东方满意而离职。

总经理离职原因主要是:(1)任职期满;(2)股东变更原因导致离职;(3)回股东方或跳槽去其他机构当高管;(4)无实权或权利受限,难以实施工作,选择离开;(5)管理业绩未令股东方满意而离职。考虑到总经理的风格往往决定基金公司整体风格,因而总经理变更对于基金公司业绩、规模等存在一定影响。

在基金公司高管变更问题上,可以通过推广实施股权激励来降低频率。目前,中欧、广发、易方达等公司已经开始实施股权激励计划。股权激励能够将股东、高管、持有人利益统一起来,在利好持有人的同时,有助于激励基金公司高管更好地开展管理工作,在一定程度上增强公司高管稳定性。

2013-12-10