新估值法出台,第一次听说亚式期权?

今日,中国证券投资基金业协会发布了《证券投资基金投资流通受限股票估值指引(试行)》(以下简称《指引》),引入了“亚式期权模型”进行估值。许多人可能是第一次听说亚式期权,财通基金第一时间为您科普。

什么是亚式期权?

对期权有一定了解的童鞋通常都知道有美式期权和欧式期权,那么亚式期权到底是什么呢?

亚式期权是比常规期权(标准的欧式或美式期权)更复杂的一种新型期权。它最早是由美国信孚银行(Bankers Trust)在日本东京推出的,这也是它被称作亚式期权的原因。

亚式期权的执行价格与通常意义上的标准期权不同,实质上是欧式期权的一种创新。在到期日确定期权收益时,不是仅采用某一时点的特定价格,而是考虑期权合同期内某段时间标的资产价格的平均值,避免了期权到期时价格被操纵的风险。因此,亚式期权又被称为平均价格期权。

在流动受限股票中引入亚式期权模型有什么好处?

《指引》所称的流通受限股票,是指在发行时明确一定期限限售期的股票,包括但不限于非公开发行股票、首次公开发行时股票公司股东公开发售股份、通过大宗交易取得的带限售期的股票等,不包括停牌、新发行未上市、回购交易中的质押券等流通受限股票。

实际上,关于估值调整的传闻已久,今天政策颁布,靴子落地,投资不确定性消除。

9月1日,证监会出台了《公开募集开放式证券投资基金流动性风险管理规定》(简称“流动性新规”),涉及权益类基金、债券基金、货币基金等各类型开放式基金,是对前期系列政策完整体系的重要补充,此次估值新政也是对流通受限股票估值体系的一个补充。

新的估值方式充分考虑了流通受限股票的历史波动率因素和限售因素。归根究底,此次估值新政并不影响我们对标的本身投资价值的判断,只是影响了限售期间的估值水平,随着投资标的受限解除,估值与实际投资价值差异将会消失,请大家切勿混淆、更不必恐慌。

从长远来看,新的估值方式在引导和促进长期价值投资、保障资本市场稳定等方面将起到积极深远的作用。

加入亚式期权模型后,新估值法真的很难懂吗?

根据《指引》,流通受限股票按以下公式确定估值:

①流通受限股票价值的计算公式:FV = S × (1-LoMD)

FV:估值日该流通受限股票的价值

S:估值日在证券交易所上市交易的同一股票的公允价值

LoMD:该流通受限股票剩余限售期对应的流动性折扣。

②引入看跌期权计算该流通受限股票对应的流动性折扣: LoMD = P/S

其中:P是估值日看跌期权的价值。

看起来好像很复杂?实际上综合①和②,会得到一个简洁明了的结论:FV = S – P

也就是说,估值日该流通受限股票的价值等于该股票当天的公允价值减去估值日看跌期权的价值。

看到这里,大家会发现,只要确定FV = S – P中的P,即可确定流通受限股票的价值。

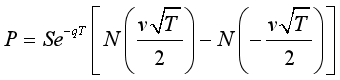

《指引》选择以平均价格亚式期权模型(“AAP模型”)来确定上述公式中P的价值。AAP模型公式如下:

其中:

T:剩余限售期

S:估值日在证券交易所上市交易的同一股票的公允价值

σ:股票在剩余限售期内的股价的预期波动率

q:股票预期股利收益率

N: 标准正态分布的累积分布函数

不知道你看到上述公式是否有点晕?

如果你能完全理解以上公式,小编送你一个大写的牛!

如果看不懂,也不要紧,因为这个数据将在每个交易日收市后由中证指数有限公司统一提供。我们只需要记住FV = S – P即可。

新估值法与现行估值法有什么区别?

以往的流通受限股票的估值方法主要考虑了成本因素,以定增股票为例通常按以下方式估值——若市价超过定增中标价的项目:(市价-中标价)/锁定期*持有期,而市价低于中标价的项目就按当天市价计算。

而新估值法引入了平均价格亚式期权模型(“AAP模型”)进行估值,即市价×(1-流动性折扣),充分考虑了527新政后的限售因素,同时考虑了流通受限股票的历史波动率因素。

三点重要提示

①此次新估值法对于流通受限股票的估值影响是有涨有跌的,总体方向不确定,也会随着时间的推移而发生变化。

②新估值法并不影响对投资标的的价值判断,只是影响了其限售期间的估值水平。随着投资标的到期解禁,估值与实际投资价值差异将会逐步消失。

③新估值法对流通受限股票给出了明确的流动性折扣,以往高折扣安全垫的投资策略与新估值法在理念上一脉相承。

亚式期权模型,其实不复杂。

以上为基金管理人的观点,仅供参考。

参考来源:

《公开募集开放式证券投资基金流动性风险管理规定》

《证券投资基金投资流通受限股票估值指引(试行)》

赖欣,冯勤超,亚式期权定价研究综述,现代商贸工业2009年第24期。

2017年9月27日

公会微信号

投教基地微信号